自己 株式 の 消却 仕訳

顎 動かす と 痛い自己株式を消却した時の仕訳・会計処理. 自己株式を消却した場合には、消却手続が完了したときに、消却の対象となった自己株式の帳簿価額をその他資本剰余金から減額することになります(自己株式及び準備金の額の減少等に関する会計基準第11項)。 (具体例-自己株式. 多 汗 症 漢方 治っ た

吊り橋 を 渡る 夢No91.【自己株式消却】手続や効果は?会計処理・税 …. (1) 会計処理. 会計上、自己株式の消却は、 資本取引(減資) となりますので、消却手続完了時点で、自己株式の帳簿価額を 「その他資本剰余金」から減額 します(科目=自己株式消却損)。 また、 「その他資本剰余金」がマイナスになる場合は、マイナス分は「 …. 自己株式取得の仕訳のポイントは? 取得・消却・処分の会計 . 自己株式の消却と株式交換時の留意点 | 太田達也の視 …. 自己株式の消却に係る会計・税務処理 自己株式を消却した場合には、消却手続が完了したときに、消却の対象となった自己株式の帳簿価額をその他資本剰余金から減額します(自己株式等会計基準11項)。また、自己株式の帳簿価額を. 自己株式を消却した(消去した)ときの仕訳・記帳 | 会計の . 自己株式の消却手続が完了した時の仕訳を示しなさい(消却額全額をその他資本剰余金から減額すること)。 (計算) 消却した自己株式の帳簿価 …. 自己株式の消却の手続きと会計処理 | 経理Web. 手続きの流れ. 1.消却する自己株式の数・種類の決定. 2.消却する株式を特定する意思表示(効力発生日) 3.自己株式の消却後の登記手続き. 会計処理. …. 自己株式の消去・消却・処分とは?方法と目的・メリット . 自己株式を処分した際の仕訳や会計処理. 自己株式の消去・消却・処分の相談先. 自己株式の消去・消却、処分の方法まとめ. 会社の売却・事業承継でお悩 …. 自己株式の処分および消却の会計処理|知っとく会計学. 自己株式を消却した場合には、消却手続が完了したときに、消却の対象となった自己株式の帳簿価額をその他資本剰余金から減額します(自己株式及び準備金の額の減少 …. 自己株式とは?取得・消却のメリットや制限、手続き …. 事業承継対策をするため. 自己株式取得のメリット・デメリット. 自己株式取得の手続き. 一重 封筒 と は

白子 の 河津 桜自己株式取得にかかる制限. 自己株式の会計処理. 自己株式を取得したとき. 自己株式を消却したとき. 自己株式を処分したとき. 自己株式についてご理解いただけましたでしょう …. 自己株式の消却とは?処分や取得との違い、目的・メ …. p ー line

円 座 クッション どこで 買える自己株式の消却とは、企業が市場に流通している自社の株式を、株主から買い戻して消滅する行為 を指します。 自社株消却や株式消却、とも言われます。 自己株式は数量や期限に制限なく保有することできます。 取締役会の決議で承認を得れば、新株発行として放出 …. 自己株式の取得・消却・処分とは?メリットや仕訳を …. メリットや仕訳をわかりやすく解説. 資料のご案内! 自己株式の取得とは、自社が発行した株式を買い戻すことです。 敵対的買収を避けることや、株価の向上に効果があります。 また、事業承継やストックオプションの活用に向けて使われることもあり、様々な用 …. 自己株式と仕訳(処分差損益・付随費用)|取得・消却時の処理. 自己株式の仕訳処理は他の科目と異なる点が少なくありません。 そこで本記事では、自己株式の取引と仕訳(取得・処分・消却・付随費用の処理など)を …. No95.【自己株式取得】仕訳・会計処理・税務処理・申告書の . 会計上、自己株式の取得は資本取引とはなりますが、 消却するまでは減資ではなく、有価証券の取得と同様、取得価額があるイメージでよいかと思いま …. 自己株式とは?取得、処分、消却の会計処理を解説します . 今回は自己株式の概要と共に、自己株式の活用方法である取得、処分、消却に関する会社法や会計処理について、仕訳例を用いながら詳しく解説をして …. 自己株式の取得・消却・譲渡した場合の基本的な税務調整 . 上記の事例に基づく会計・税務仕訳は下記の通りです。 自己株式を取得資本金とみなし配当に区分します。 上記の仕訳に基づき、別5の利益積立金額と …. 自己株式の消却 | 税理士法人日本タックスサービス. 自己株式の消却の仕訳は次のとおりです。 (借)その他資本剰余金/ (貸)自己株式…①. 非上場会社の場合には、「その他資本剰余金」の残高がないこともあり、上記仕訳後 …. 自己株式の取得・消却・処分とは?方法と目的・メリット . 2024年3月1日. エクセル セル の 真ん中 に 線 を 引く

外国 人 と 付き合う に は

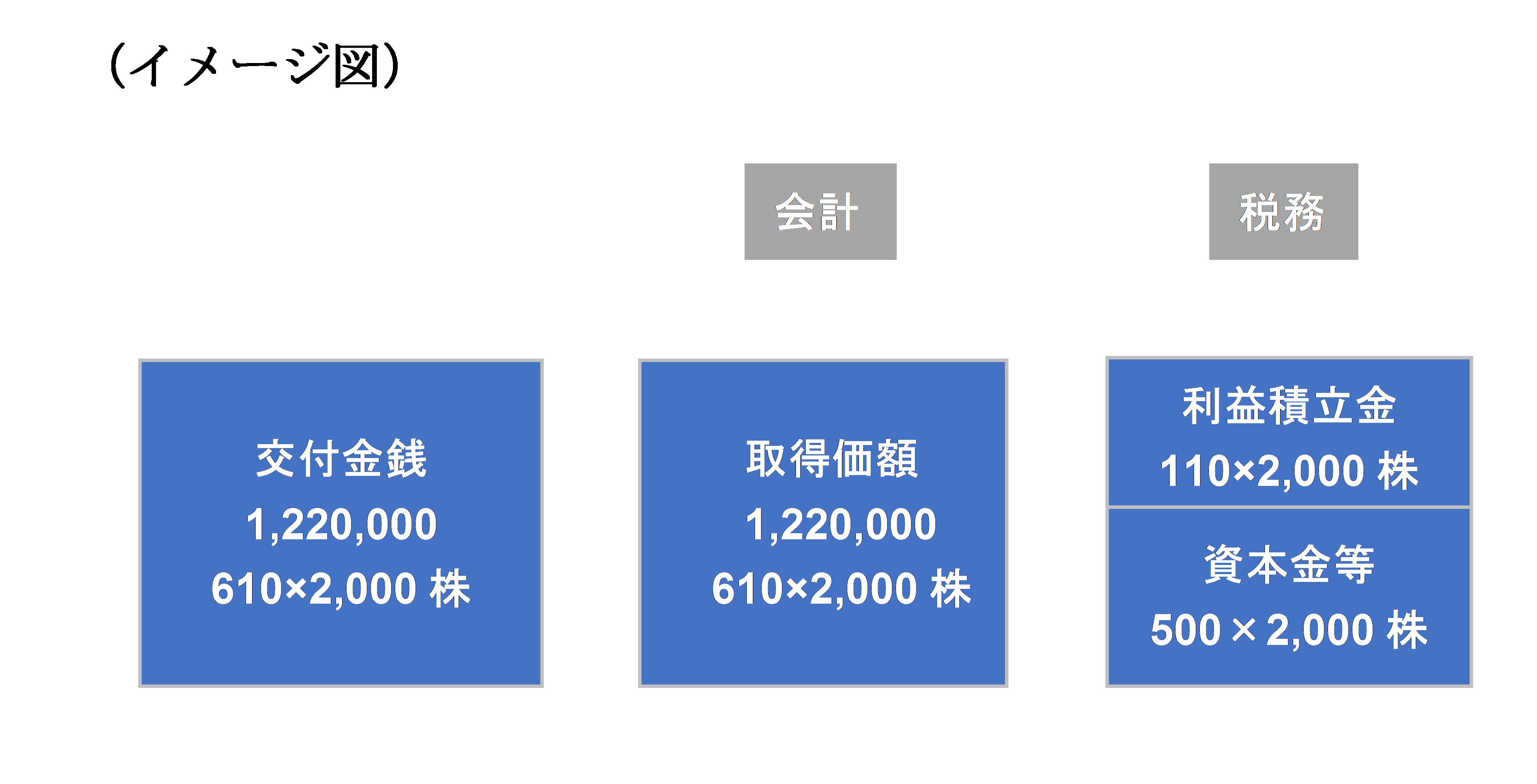

ん な もん 引越し の 時に 捨て た わ2024年2月6日. M&A基礎知識 #用語. このページのまとめ. 自己株式の取得とは、発行している株式を自社で買い戻すこと. 自己株式に関す …. 自己株式取得の際の仕訳・会計処理まとめ!会計と税務の違い . 自己株式取得の際の仕訳・会計処理まとめ. 会社の売却・事業承継でお悩みの経営者様へ. 「あなたの会社がいくらで売れるか」 知りたくありませんか? …. 自社株の消却について|手続き・メリット・会計処理など解説 . この記事では、手続きや会計処理も含め、自社株についてわかりやすく解説します。 自社株とは、株式会社が発行する自社の株式を取得し、保有している株式のことです …. 自己株式の消却に関するお知らせ. 自己株式の消却に関するお知らせ (会社法第178 条の規定に基づく自己株式の消却) 当社は、2024 年3 月15 日開催の取締役会において、会社法第178 条の規定に …. 自己株式の消却に関するお知らせ (会社法第178条の規定に基づく . ベクトル (6058) 自己株式の消却に関するお知らせ (会社法第178条の規定に基づく自己株式の消却) 配信元: 適時開示. 投稿:2024/03/15 15:00. PDF (概要形式)を開 …. 自己株式の取得に係る事項の決定及び自己株式の消却に関する . 最新投稿日時:2024/03/14 16:00 - 「自己株式の取得に係る事項の決定及び自己株式の消却に関するお知らせ」(適時開示) 【新NISA】いまさら聞けないギモン解 …. 三井住友トラ(8309)自己株式消却 - 日本経済新聞. 財務短信. 2024年3月8日 16:27. 三井住友トラスト・ホールディングス (8309) 自己株式消却=669万6300株(5月21日予定). 自己株式の消却完了に関するお知らせ. 当社は、2024年2月28日開催の取締役会において決議した、会社法第178条の規定に基づく自己株式の消却を2024年3月8日付で完了しましたので、下記のとおりお知らせい …. 大阪ガス:自己株式の消却に関するお知らせについて. 自己株式の消却に関するお知らせについて. 2024年3月7日. 大阪ガス株式会社. 当社は、2024年3月7日開催の取締役会において、会社法第178条の規定に基づき、自己株式 …. アズワン、自社株の買付と消却を発表(株探ニュース) - Yahoo . アズワン <7476> のフラッシュニュースです。自己株式の取得及び自己株式立会外買付取引(ToSTNeT-3)による自己株式の買付け並びに自己株式消却に関するお …. 自己株式を買い取って、自社で消却したときのB/S表示 | 簿記 . このように、自己株を社内で消却したときは、消却手続が完了したときに、その他資本剰余金と相殺します。 なお、ここで、消却前の「その他資本剰余金」勘定の残高Aが、償却額100万円より大きい場合は、消却後のその他資本剰余金の額がA-100万円となって、会計処理は終了します。. 自己株式の処分のメリット・デメリットとは?消滅 …. 自己株式の処分とは何かを知りたい方に向けて、概要やメリット・デメリット、処分する方法を紹介します。よく似た言葉の「自己株式の消却」との違いも解説します。また、会計処理についても紹介。このコラムを読めば、正しい仕訳方法が分かります。. 自己株式の会計処理 第2回 自己株式の取得及び保有① | 解説 . 1.自己株式等会計基準. 自己株式については、「自己株式及び準備金の額の減少等に関する会計基準」(以下、「自己株式等会計基準」という。. )が定められています。. 自己株式等会計基準では、自己株式の取得、保有、処分及び消却、並びに …. No93.【自己株式売却】会計処理 ・税務処理・申告書別表の記載 . 自己株式の売却は、新たな資金調達となりますので、通常の新株発行等同様の手続となります。一方、自己株式を売却する場合、会計処理と税務処理が異なります。ともに資本取引とはなりますが、資本の増減金額が異なるため、申告書別表で税務調整が必要となります。. 自己株式の取り扱いに係る留意点 - 東京税理士会. Q4 自己株式の消却に係る発行会社の会計処理はどのようになりま すか?A 自己株式の消却について、自己株式及び準備金の額の減少等に 関する会計基準では次の通り規定されている。・第11項 自己株式を消却した場合には、消却手続 . 自己株式とは|資産説・資本控除説や過去の経緯も併せて解説. 自己株式とは|資産説・資本控除説や過去の経緯も併せて解説. 記事最終更新日:2023年12月9日. 記事公開日:2022年7月2日. 自己株式は会社法(旧商法)との関係で過去には資産計上されていたなど、経緯が複雑な科目です。. 本記事では自己株式の会計処理につい . 【自己株式仕訳その3】処分時や消却時の仕訳 | 海外展開企業 . 仕訳で示すと下記のとおりとなります(自己株式処分差損が生じたケース)。. (借)現金預金 ×× (貸)自己株式 ××. (借)その他資本剰余金 ××. 【消却時の処理】. 自己株式の消却とは、一度買い戻した自己株式を消去する処理を指します。. …. 自己株式の消却の仕訳の意味について - 簿記1級の自己株式の . 自己株式の消却の仕訳の意味について 簿記1級の自己株式の消却の仕訳についてですが、認識が合っているか疑問なので教えてください。 (借)その他資本剰余金 ×× (貸)自己株式 ×× と仕訳しているようですが、これは 1.貸し方で、自己株式をなくして発行しなかったことにする=自己株式 . 自己株式|取得・処分に必要な手続き・活用法|freee税理士検索. 自己株式とは、会社が自社の株式を買い取り保有しているものをいいます。取得した株式は再交付することも保有し続けることもできます。保有し続けている自己株式なので「金庫株」と呼んだりもします。自己株式は、貸借対照表の「純資産の部」に控除項目として-計上されます。. 自己株式の会計処理 第1回 自己株式の活用 | 解説シリーズ . 1株当たり当期純利益(EPS、Earnings Per Share)とは、普通株式に係る当期純利益を普通株式の期中平均株式数で割ったものであり、以下の式で算定されます。. このように、分母の期中平均株式数から自己株式を控除することから、自己株式の取得によりEPSは . 株式交換で自己株式を消却する理由は?仕訳・会計処理などの . 株式交換とは、組織再編のためのM&A手法の1つです。株式交換に伴う会計処理では、自己株式を消却する場合があります。 株式交換を行った際に生じる仕訳・会計処理や自己株式を消却する理由などを取り上げる前に、まず株式交換と自己株式とはどのようなものなのか、その概要を解説します。. 自己株式及び準備金の額の減少等に関する会計基準. 自己株式の消却 11. 自己株式を消却した場合には、消却手続が完了したときに、消却の対象となった自己株式 の帳簿価額をその他資本剰余金から減額する。 その他資本剰余金の残高が負の値になった場合の取扱い 12. 第10項及び第. 自己株式の取得、保有、処分及び消却に関する会計処理 . 以前の記事で自己株式を取得するメリットについてご説明しました。そこで自己株式の会計処理について気になった方も多いのではないでしょうか。今回は自己株式の取得、保有、処分及び消却に関する会計処理について解説していきます。. 【会計】有価証券とは異なる、自己株式(金庫株)の会計処理 . 自己株式を消却すると発行済みの株式が減りますので、1株あたりの価値を上げたり過剰な発行済株式の数を最適化したりすることにつながります。 自己株式を消去した場合には、消却手続完了と同時に対象となった自己株式の帳簿価額を、その他資本剰余金から減額する必要があります。. 株式会社における自己株式の消却手続きと登記 | RSM汐留 . 自己株式の消却と登記手続き. 自己株式を消却したときは、当該会社の発行済株式の総数が減少するため、その変更登記申請を効力発生日から2週間以内に行います( 会社法第915条 1項)。. 資本金の額と発行済株式の総数は連動していないため、自 …. 自己株式を取得した時の仕訳・会計処理. 自社が発行した株式を取得した時の当該株式を自己株式といいます。自己株式は資本の払い戻しとしての性格を有することから、他社が発行した株式(有価証券)とは異なる扱いが必要となります。 自己株式に関する会計処理のポイントは以下の通りです(企業会計基準第1号 自己株式及び準備 . 『自己株式の処分』とは?「自己株式の消却」との違いや具体 . 保有する自己株式を売却し社外に放出することを「自己株式の処分」といいます。自己株式の処分は資金調達の意味合いが強いですが、事業譲渡などのM&Aによっても売却益を得ることが可能です。似た言葉として「自己株式の消却」がありますが意味はまったく異なるので注意が必要です。. 〔事例で使える〕中小企業会計指針・会計要領《自己株式》編 . A社は、×3年8月5日の取締役会においてA社自身が保有するA社株式6株の消却を決議し、×3年9月20日に自己株式の消却手続が完了しました。 非上場会社であるA社(3月31日決算)の×3年3月31日決算の貸借対照表上の純資産は次のとおりです。. 新株予約権の「消滅」と「消却」を詳しく解説 | 株式公開を . .png)

胃痛 吐く と 治るストックオプションで付与した新株予約権は . 自己株式(じこかぶしき) - 税金Lab税理士法人. 3.会計処理 自己株式の取得、処分、消却の会計処理は、以下のとおりです。 自己株式を取得した場合 取得価額をもって「自己株式」の金額とし、純資産の部の株主資本から控除して表示します。 なお、自己株式の取得価額は金銭で支払いが行われた場合は、支払対価とします。. 金庫株(7)〜取得後の処理〜消却 - 事業承継サポートセンタ . ところで、こんな疑問が湧きませんか?「株式を消却するのだから、資本金の額が減少するのではないか?」答えは「NO」です。会社法上、「自己株式の消却」と「資本金の額の減少」は別個の行為として位置づけられています。資本金の額を減少させるためには、別に減資の手続きが必要です . 自己株式の取得に係る会計・税務処理 | 太田達也の視点 | 企業 . 自己株式の取得に係る会計処理と税務処理について解説します。会計処理のルールと税務処理のルールは異なるため、申告調整の実務が発生する点もポイントです。また、平成27年度の地方税法の改正により、法人住民税均等割に直接 . 自己株式の消却とは?株価への影響や処分との違いなどわかり . 自己株式の消却は、会社や株主にはどのようなメリットがあるのか、株価への影響はあるのか等、当記事にてわかりやすく解説します。自己株式の消却・処分・取得それぞれの違いについても当記事にて解説します。. 改正企業会計基準第1号「自己株式及び準備金の額の減少等 …. 企業会計基準委員会(ASBJ)では、平成18年8月11日に以下の会計基準等1を公表している。. 改正企業会計基準第1号「自己株式及び準備金の額の減少等に関する会計基準」(以下「改正会計基準」という。. 改正企業会計基準適用指針第2号「自己株式及び準備金の額 . 自己株式の消却 ー 税務に関するQ&A ー 波多康治会計事務所. 自己株式の消却 2018.09.01. 今期、自己株式の全額を消却します。. 経理処理、株主資本等変動計算書と税務申告書の書き方について教えて下さい。. なお、繰越利益剰余金は消却する自己株式以上の金額になっています。. 経理処理上は、 (借方)繰越利益剰余金 . 自己株式の消去・消却・処分とは?方法と目的・メリット . 自己株式の消去とは、株式会社が自社の株式を株式市場から取得して消去することです。自己株式の消去や処分の方法を把握するには、その仕組みや特徴を理解しておく必要があります。この記事では、自己株式の消去や処分の方法を、仕訳や会計処理を含めて解説します。. 自己株式の取得における株主の会計および税務処理 ~完全支配 . 自己株式の取得における発行法人(自己の株式を取得する法人)の会計および税務処理については、会計上、自己株式を借方に計上し、貸借対照表の純資産の部の株主資本において控除する形式で表示するのに対して、税務上は、資本金等の額および …. 減資とは?意味と種類、手続き、仕訳を分かりやすく|freee . 減資とは、会社が資本金を減らすことをいいます。大きな損失があったり赤字が累積したりした場合には、減資の方法がとられることがあります。減資をした結果、株主への払戻額、株式の消却額、資本の欠損のてん補の合計額よりも減資した金額の方が大きい場合の差額のことは「減資差益 . 自己株式とは?摘要・仕訳例【勘定科目】 | フラフィー. 自己株式の仕訳例 【取得時】株主総会の決議において、株式10万株を10,000,000円で取得し、普通預金から支払った 【消却時】株主総会の決議で、利益による株式の消却のため自己株式を取得する決議を行い株式10万株10,000,000円. 自己株式の会計と税務-その1 | 中小企業の税金と会計 | J . 自己株式の会計処理をまとめると、以下のとおりです。 (1)自己株式を取得した場合 取得した自己株式は、取得原価をもって純資産の部の株主 . そろばん 掛け算 の やり方

大きい サイズ の カーディガン自己株式(金庫株)の会計と税務 福岡の公認会計士・税理士の . 取引所の相場のない株式の課税関係 自己株式の課税関係は低廉譲渡の場合や高額譲渡の場合で変わります。資本取引とみるか損益取引で見るか・・・自社株式の課税関係の総まとめはこのサイトをご覧ください。. 自己株式を処分した時の仕訳・会計処理.

歯 に は さか る

夏休み 作文 の 書き方 中学生純資産会計ー自己株式 | 米国公認会計士(USCPA)の勉強方法. 株式発行時の仕訳です。疑問に思った方はこちらのリンク先をご参照ください。 →純資産会計ー株式発行 (2) 200株のうち100株を1株$50で買い戻した。 原価法のポイントです。(1)の発行時仕訳の金額は関係なく、買い戻した時の価格$50 . 自己株式 - Wikipedia.

1.自己株式を取得するケース・取得理由 (1)株主還元策・経営効率の改善(ROEの上昇) 自己株式を取得することで、会社から株主に買取資金がわたりますので、株主配当と同様の効果があります。 したがって 株主還元策の一つ として自己株式の取得が実施されるケースがあります。. 自己株式と自己新株予約権の考え方と処理 | 簿記検定WEB. 1.まず自己株式と自己新株予約権の考え方と処理について確認しておきます。. 質問者様の考え方と処理の結び付きは合っていますが、 理由と結論が逆になっているという印象です。. 「資本取引」とは、自己資本そのものを増減させる取引で、 株主と直接 . 仕訳 勘定科目.com|自己株式. 自己株式. 科目の説明. 自己株式とは、株式会社が発行した株式のうち、当該会社自身で保有している株式のことをいう。. なお、自己株式の処分及び消却時の帳簿価額は、会社の定めた計算方法に従って株式の種類ごとに算定する。. また、自己株式の取得 . 自己株式及び準備金の額の減少等に関する会計基準 の適用指針. は、募集株式の発行等の手続により自己株式を処分する場合の自己株式処分差額の会計処理 と同様に取り扱う。 自己株式の処分及び消却時の帳簿価額の算定 13. 自己株式の処分及び消却時の帳簿価額は、会社の定めた評価方法に. 自己株式を取得・処分した場合は消費税法上「非課税取引」に . アプリの詳細を見る. 「有価証券の譲渡」は消費税法上非課税取引とされています。. しかし、法人が自己株式を取得する場合や自己株式を処分する場合は、「有価証券の譲渡」であっても非課税取引にならない場合があります。. 今回は、法人. 自己株式の消却 -自己株式の消却について、会計上と税務上の . >この仕訳をすることは可能なのでしょうか?// 結果的にその仕訳になることはあり得ますが、原則的にはできません。できるとしても、その他資本剰余金が0の場合の時のみです。 自己株式の消却については、「自己株式及び準備金の額の減少等に関する会計基準」(企業会計基準第1号、平成14 . 会社法・会計基準と法人税法 第2回 自己株式を消却した場合の . 会社法・会計基準と法人税法 第2回 自己株式を消却した場合の取扱い(2006年9月4日号・№177). B株式会社(上場会社)が証券市場において自己株式を取得しました。. 取引対価は170,000円、購入時に支払った手数料は5,000円とします。. C株式会社はA種類株 ….